Russian Federation

Russian Federation

UDC 33

CSCSTI 06.01

CSCSTI 10.01

Russian Library and Bibliographic Classification 65

The article describes the evolutionary aspects of the formation of management accounting as an independent science, given the prerequisites that influenced the creation of management accounting in our country, highlighted and characterized the main stages of the development of management accounting. According to the results of the study, a number of regularities of the historical and evolutionary development of management accounting were formulated, in particular, the discrepancy between the periodization of the development of management accounting in Russia and global practice; the impact of evolutionary processes in the economy on the formation of management accounting tools; the focus of domestic accounting practices on the implementation of the fiscal functions of the state; mismatch of objects and objects of management accounting, etc.

management accounting, history of management accounting, periodization of development of management accounting

На современном этапе экономического развития приобрели ключевое значение вопросы повышения эффективности теоретических разработок управленческого учета при их практическом внедрении, а также выбор дальнейших путей его развития. Актуальность данных процессов обосновывается необходимостью принятия релевантных управленческих решений, направленных на оптимизацию бизнес-процессов и развитие предприятия в целом.

Исследование теоретических аспектов, объясняющих основные цели и задачи управленческого учета в сфере хозяйствования, на текущем этапе развития не теряет своей актуальности. Множество экономистов и исследователей ведут дискуссии в области теории и практики управленческого учета и, так как он использовался в производственной деятельности еще до того, как был сформирован в отдельную систему учета, научные исследователи неуклонно возвращаются к изучению его исторического материала для понимания и структурирования проблем управленческого учета.

Невзирая на длительность изучения управленческого учета различными научными и практическими специалистами, до сих пор отсутствует единое мнение, определяющее значение управленческого учета, а также его предмет и объекты. При этом нет и законодательно определенного термина «управленческий учет». В отличие от бухгалтерского учета, управленческий учет не имеет строгого регламента и не является обязательным для ведения, решение о целесообразности постановки системы управленческого учета руководитель предприятия принимает на основе оценки затрат и выгод от ее функционирования. Таким образом, изучение вопроса становления управленческого учета как науки в настоящее время принимает немаловажное значение и проходит через многовековую историю.

Анализируя исторический период возникновения управленческого учета, можно сказать, что основные этапы, связанные с его зарождением, имеют прямую зависимость от исторических открытий и событий, происходящих в области предпринимательской деятельности.

На основе проведенного анализа [1.7] можно сделать вывод о том, что на практику становления управленческого учета в России в большей степени оказали влияние внешние условия, общемировые тенденции и передовые технологии, применяемые в деятельности зарубежных предприятий. Несмотря на то, что практическое применение управленческого учета за рубежом восходит еще к 1875 году (здесь он был впервые отражен в меморандуме Британского исполнительного директората и стал неотъемлемой частью университетского экономического образования), а в отечественной практике становление управленческого учета произошло лишь в 2000 году, в нашей стране неизменно растет интерес к построению эффективной системы управленческого учета на предприятиях. При всеобщем понимании необходимости применения управленческого учета и его методик все еще остаются нерешенными проблемы адаптации учета к отраслевым особенностям российских организаций и недостаточности разработки новых методов, применимых к отечественному бизнесу. Изучив поэтапное развитие управленческого учета, можно сказать, что на его выделение в качестве самостоятельного направления имели влияние как внутренние факторы, возникающие наряду с эволюционными процессами в системе управления экономическими субъектами, то есть имели естественный характер, так и внешние, которые были неразрывно связаны с определенными кризисными периодами в экономике, вследствие которых возникала потребность изменения инструментария управленческого учета. Следует выделить основные предпосылки, повлиявшие на создание управленческого учета в нашей стране:

. экономические, обусловлены переходом к рыночным отношениям;

. теоретические, связаны с существующими отечественными и западными теориями, влияющими на управление предприятием;

. технологические, представлены в возможности автоматизировать производство и внедрить современные информационные технологии;

. законодательные, приведены нормативной документацией, призванной помочь при организации управленческого учета в структурах бизнеса;

. интеграционные процессы и глобализация, связаны с процессом объединения экономической сферы разных стран.

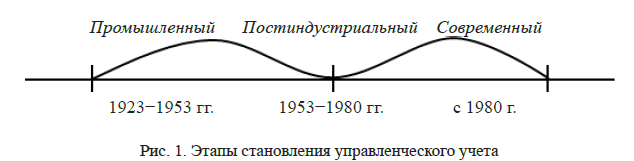

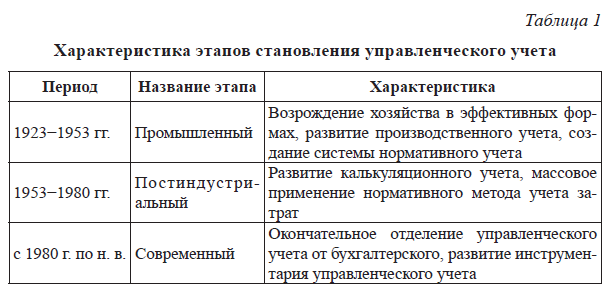

Для обобщения проведенного исследования по развитию и становлению управленческого учета мы предлагаем выделить три главных этапа его развития (рис. 1).

Приведем основные закономерности, выявленные при изучении развития управленческого учета:

. несовпадение периодизации развития управленческого учета в России с общемировой тенденцией, большое отставание отечественного учета от международного;

. воздействие факторов внешней среды на инструментарий управленческого учета;

. основные этапы, связанные с зарождением управленческого учета, напрямую зависят от исторических открытий и событий, которые происходили в области предпринимательской деятельности;

. влияние в отечественном учете больших географических расстояний на рост монополий и снижение интереса к достижению максимальных результатов деятельности и к минимизации затрат;

. ориентированность на выполнение фискальных функций государства в отечественном учете;

. несовпадение объектов и предметов управленческого учета;

. большое влияние на развитие управленческого учета, оказываемое компьютеризацией и всеобщей конкуренцией.

В результате проведенного анализа исторических этапов становления управленческого учета можно сказать, что на всем протяжении развития прослеживалась логическая взаимосвязь между развитием экономических отношений в обществе и качественным изменением состояния управленческого учета. При исследовании историко-эволюционного развития управленческого учета были выявлены его генезис, особенности этапов развития и сформулирована содержательная часть элементов управленческого учета.

1. Bulgakova S.V. Management accounting: theory problems: monograph. Voronezh: Voronezh state university Publ., 2006. 160 p. (In Russ.)

2. Vakhrusheva O.B. Management accounting in modern conditions of development: monograph. Odintsovo: ANOO VPO “Odintsovo Humanitarian Institute” Publ., 2010. 147 p. (In Russ.)

3. Vakhrushina M.A. Problems and prospects of development of Russian management accounting. International Accounting, 2014, no. 33 (327), pp. 12.23. (In Russ.)

4. Kislaya I.A. Development of management accounting: a historical aspect. Accounting and statistics, 2013, no. 3 (31), pp. 32.43. (In Russ.)

5. Khoruzhy L.I. Problems of the theory, methodology, methodology and organization of management accounting in agriculture. Moscow: Finance and Statistics Publ., 2004. 496 p. (In Russ.)

6. Sharovatov E.A. A causal relationship in the evolution of management accounting development. Accounting and statistics, 2011, vol. 3, no. 23, pp. 34.40. (In Russ.)

7. Sheshukova T.G., Krasilnikov D.G. History and prospects of development of management accounting in the enterprise. Bulletin of Perm University. Series: Economy, 2010, no. 4, pp. 20.26. (In Russ.)